안녕하세요~~ 투자하는 아재입니다.

오늘은 삼성전자의 3나노 GAA공정에 대해 이야기하겠습니다.

3나노의 구조적 의미를 이야기하기 전에 우선적으로 우리가 알아야 할 부분이 있습니다.

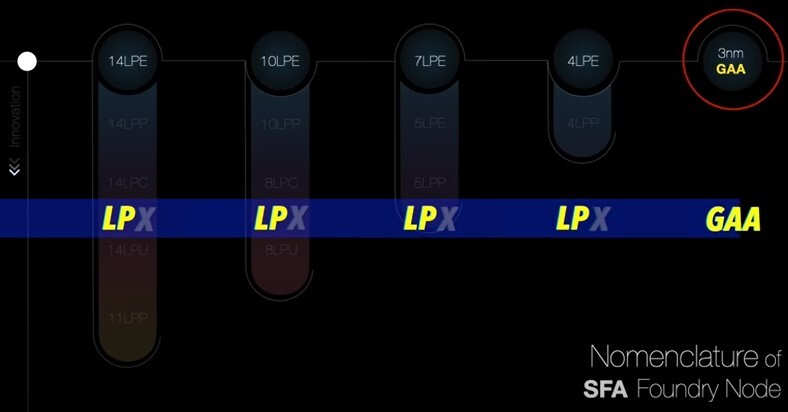

바로 삼성전자의 노드 명명법입니다. 명명법은 초기버전인 LPE(LowPowerEarly)와 발전된 버전인 LPP(LowPwerPlus)로 크게 나눌 수 있습니다. 이는 TSMC의 N숫자, N숫자 P와 동일합니다.(N5, N5P) 일반적으로 이러한 두 가지 큰 축의 공정이 다시 세부적인 공정으로 아래와 같이 나눠지게 됩니다.

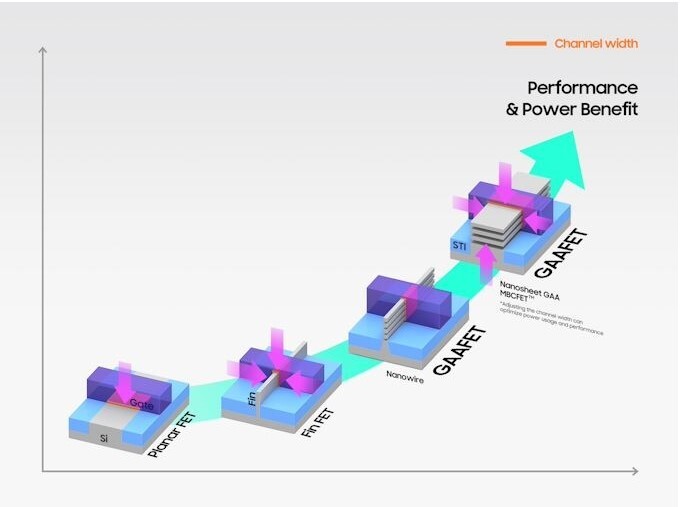

여기서 Planar FET--> Fin FET--> GAA으로의 발전돼 가는 구조의 핵심은 "게이트가 채널에 닿는 면적"이라는 것을 이해해야 합니다.

하지만 여기서 한 가지 명심해야 할 부분이 있습니다.

채널에서 전자가 게이트를 무시하고 넘어가버리는 "터널링 현상"입니다.

우리 중 대부분은 미세공정의 의미를 단순하게 동일 면적 안에 낮은 전력으로 높은 집적도의 트랜지스터를 구현하는 것만으로 생각하기 쉽습니다. 하지만, 터널링 현상이 일어나면 전자가 설계대로 움직이지 않으니 반도체는 오작동을 일으키고, 줄줄 새는 전자 때문에 누설 전류도 발생하게 됩니다. 그래서 초미세공정 반도체를 만들 때는 이 터널링 현상을 어떻게 해결할지가 중요한 관건이 됩니다. 이처럼 우리가 일반적으로 알고 있는 사실 외에 "터널링 현상"을 해결하는 것이 쉽지 않기에 반도체 공정 발전이 갈수록 더뎌지는 것입니다. 확대하여 이야기하면, 이러한 "터널링 현상"을 해결하기 위한 물성이 좋은 소재의 개발과 게이트의 개발들이 한계에 봉착하자 Planar FET에서 Fin FET으로의 구조의 변화가 이루어졌고, 다시 GAA(Gate All Around)로의 구조로 발전한 것입니다. 한 면적만 닿는 Planar FET에서 채널을 융기시켜 3면이 닿는 Fin FET으로 다시, 4면이 모두 닿는 현재의 GAA FET으로의 발전을 의미합니다. 여기서 GAA FET은 또다시 Nanowire와 Nanosheet로 나뉠 수 있는데 이렇게 Nanosheet를 이용한 GAA FET를 MBC FET이라고도 불립니다.

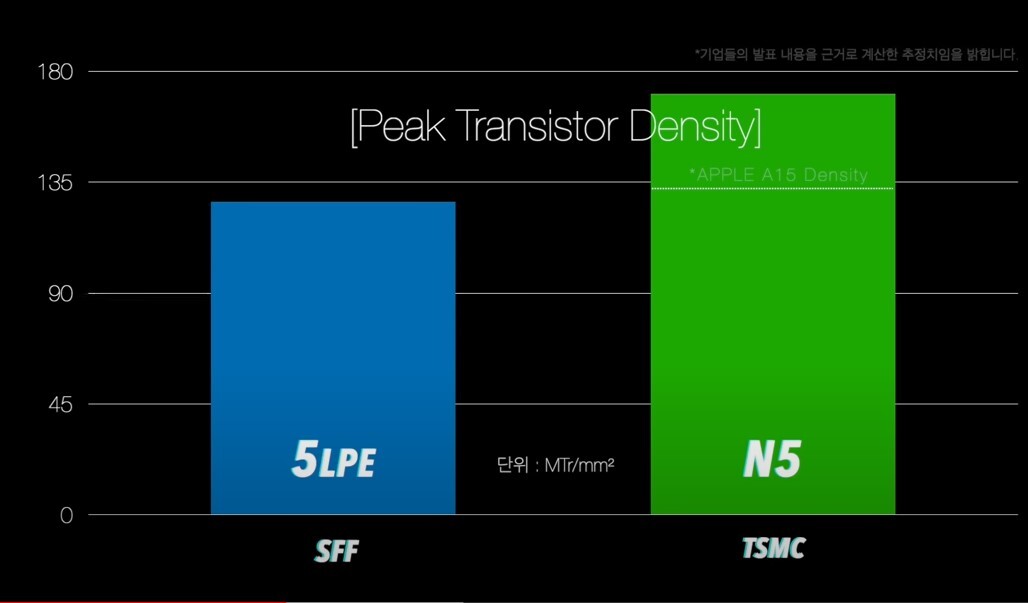

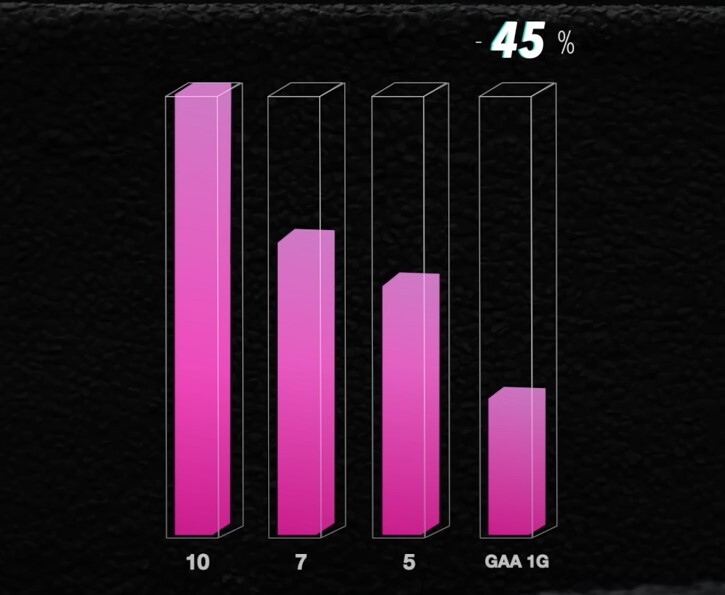

하지만 이번 삼성전자의 3나노 GAA 1G(1세대)에 대해 전문가들은 다소 집적도에서 아쉬움을 드러내고 있습니다. 성능 비교군인 삼성전자 5LPE공정은 경쟁상대인 TSMC로 팹리스들의 이탈의 계기가 됐던 공정으로, 경쟁사인 TSMC 대비 집적도가 큰 차이를 보이는 공정(아래 참조)입니다.

그 5LPE공정 대비 반도체 성능 평가의 척도인 PPA(Power, Performance, Area)로 봤을 때, 전력은 45% 절감, 성능(속도)은 23% 향상, 면적은 16% 축소로 집적도에 해당하는 면적 부분에서 다소 아쉬운 수치라는 것입니다.

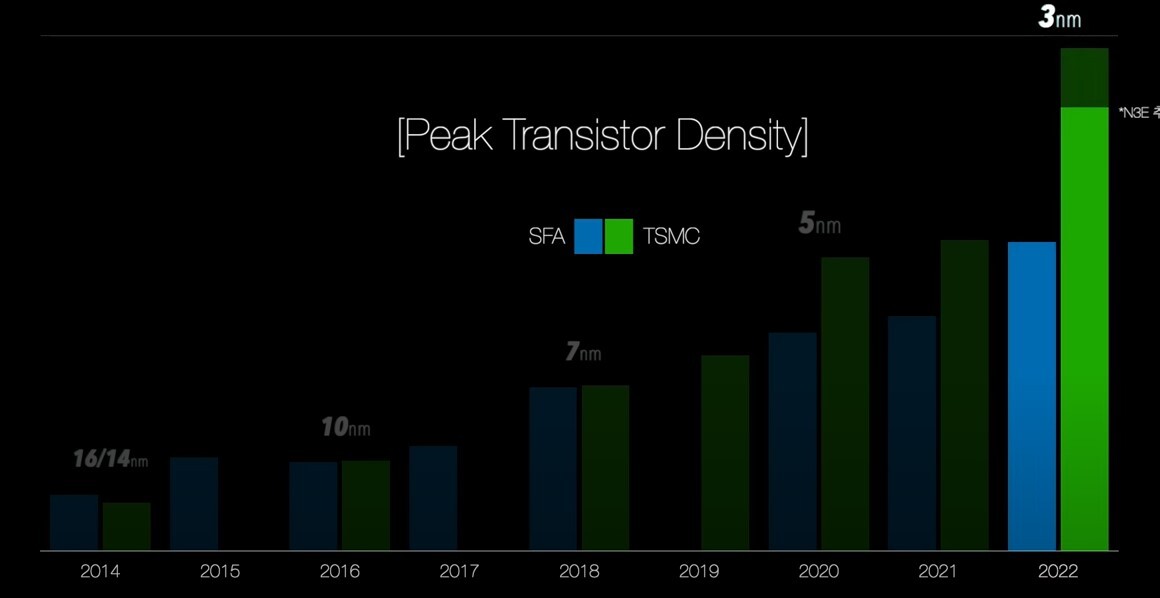

위의 그림에서 보듯이 7나노까지는 삼성과 TSMC와의 큰 차이가 없었습니다. 하지만 애플이 M시리즈와 A칩의 단일화된 2억대 이상의 물량을 TSMC에게 독점적으로 맡겼고, 그 결과가 5나노의 집적도(성능)의 격차로 벌어진 것입니다. 사실상 같은 나노대의 집적도라고 보기엔 너무나 차이가 커 보입니다. TSMC는 애플의 물량을 독점하며, 다품종 소량생산이라는 파운드리의 벽을 허물고 소품종 대량 생산으로 빠르게 수율을 잡아가면서 삼성을 쉽게 앞서 갈 수 있었던 것입니다. 반면, 삼성전자는 다품종 소량생산이라는 그물에서 허덕이며, TSMC와의 격차는 커져만 갔습니다. 어찌 보면, 이러한 부분이 GAA공정을 빠르게 도입해야만 했던, 삼성의 '배수의 진'일 수 있다는 생각이 듭니다. 혹자는 삼성의 핸드폰의 판매량(약 3억대)이 애플의 수량(약 2억대)으로 오히려 많은데 소량 생산이 맞느냐고 반문할 것입니다.

하지만 위의 그림처럼 삼성전자의 AP(엑시노스)는 저가용(LowEnd) 칩의 비중이 높았고 반면, 애플은(A 시리즈) 고가용(HighEnd) 칩의 비중이 높은 것을 볼 수 있습니다. 더욱이 수천만 대의 수량의 HighEnd급의 칩마저도 퀄컴의 스냅드래건과 병용을 해야 했습니다. 이와 같은 이유로 TSMC는 애플의 대량의 A 시리즈의 칩으로 쉽게 수율을 잡아 양산까지 도달할 수 있었고, 삼성전자는 이런저런 소량의 칩으로 수율을 잡아야 하는 어렵고 힘든 싸움을 지속하고 있었습니다. 어찌 보면, 삼성이기에 가능한 싸움이지 않았을까 생각됩니다. 벌써 KO가 됐어도 이상하지 않을 이 경기에서 삼성은 GAA라는 필사의 카운터를 준비하고 있었던 것입니다. 위의 내용에서 언급한 반도체 성능의 척도는 PPA(Power, Performance, Area)로 A(Area, 집적도, 밀도)만 있는 것은 아닙니다. GAA FET의 집적도(A)에서 실망스러운 성적을 보이던 삼성전자는 첫 번째 P인 전력에서 무려 -45%의 개선폭을 이루어 냈고, 노드 공정 대비 가장 개선폭이 적다는 두 번째 P(Performance, 속도)에서는 23%의 개선폭으로 평균 10% 중반대인 것에 비하면 매우 훌륭한 개선을 이뤄냈습니다.

더욱이, 24년에 계획되어 있는 GAA 2세대 공정은 5 LPE공정 대비 PPA(Power, Performance, Area)상 전력은 50% 절감, 성능(속도)은 30% 향상, 면적(집적도, 밀도)은 38% 축소로 1세대 공정에서 약점으로 보이는 집적도를 대폭으로 향상하기에 더욱 기대가 커집니다.

하지만 여기서 우리가 명심해야 할 것은 TSMC가 목표로 삼은 3나노의 집적도는 과히 압도적입니다.

만약, TSMC가 그들의 생각대로 N3E공정의 집적도를 완성한다면, 삼성전자의 GAA 1G(1세대) 보다 월등히 앞서는 집적도를 가지는 것을 알 수 있습니다. 물론 앞에서 말한 것처럼 삼성의 GAA 공정 구조 자체가 전력과 속도에 기본적으로 앞서기에 집적도만을 놓고 이야기하는 것은 객관적이지 못하지만,

현재 GAA 3나노 양산 소식에 들뜬 저와 같은 일부 투자자들이 삼성전자가 TSMC를 역전했다고 어설픈 확대 해석은 생각하는 실수를 범하지는 말았으면 합니다.

하지만, 아직 TSMC의 N3(3나노)가 등장하지 않았고, 여러 정황 상 양산까지는 1~2년 이상 소요될 것으로 예상되어 시간이 꽤 걸릴 것이라는 점과 올해 6월 "2022 TECHNOLOGY SYMPOSIUM"에서 발표한 것처럼 점점 다운그레이드(Down-Grade) 되어 간다는 사실, 그리고 아직 TSMC는 FinFET 구조에 머물러 있다는 점은 GAA공정으로 N3를 선점한 삼성전자에게 기대를 가지기 충분해 보입니다.

여기서 삼성이 넘어야 할 과제가 있습니다.

과거, TSMC와 삼성전자의 파운드리 격차의 핵심이었던, 애플의 수주를 삼성전자가 조금이라도 가져올 수 있는가입니다.

대만과 중국과의 관계, 지리학적, 정치적 리스크 등을 모두 고려한다면, 삼성의 선전을 기대하는 것도 가능성이 없어 보이진 않습니다.

기존 FinFET의 시대에서 삼성전자는 고밀도와 고성능을 원하는 다양한 고객들의 니즈에 맞추어 핀의 개수를 조절해야 하는 힘겨운 불리한 싸움을 계속해왔습니다.

하지만 GAA에 진입한 삼성전자는 이제는 선(Nanowire)과 면(Nanosheet)만 조절하면 고객(팹리스)의 니즈에 대응이 가능하게 되었습니다.

이러한 점을 봤을 땐, TSMC는 애플의 지원을 방패 삼아 최대한 FinFET의 강자로 오래 군림하기를 바랐는지도 모르겠습니다. 개인적으론 삼성전자의 주주로 TSMC와의 경쟁에서 승리하기를 바라지만, 객관적으론 조금 불리해 보이는 것도 사실입니다. 하지만, 삼성전자의 GAAFET이라는 카운터가 TSMC에게 어떻게 꽂힐지는 아무도 알 수 없습니다.

하지만, 우리는 투자자로서 이 5가지를 반드시 기억해야 할 것입니다.

첫째, 아직 파운드리 시장은 메모리 반도체 시장의 1/3 정도의 작은 시장이라는 것입니다.

둘째, 파운드리 시장도 지금의 메모리 시장처럼 결국 독점과 과점의 시간을 지나 독과점의 안정기에 접어들 것이라는 점입니다.

셋째, 현재까지 파운드리를 점유할 후보로 TSMC, 삼성전자, 인텔이 유력해 보인다는 점입니다.

넷째, GAA 3나노를 선점한 삼성전자는 2나노 진입과 수율 향상에 있어 TSMC보다 유리할 수 있다는 것입니다.

다섯째, 삼성은 D램과 낸드플래시를 왕좌를 차지했던 것을 보면, 매번 후발 주자에서 경쟁사들과 다른 공정 기술과 전략으로 결국 승리를 쟁취했다는 것입니다.

아직 TSMC와 삼성 파운드리의 경쟁 섣부르게 판단하기는 이른 시점입니다. 두 기업의 선의의 경쟁을 기대하며 4차 산업의 중심으로 우뚝 설 수 있는 삼성전자의 모습을 기대해 봅니다.

여러분의 성투를 기원합니다. 감사합니다.

'반도체, 삼성전자' 카테고리의 다른 글

| 3나노 파운드리 전쟁 (0) | 2022.12.21 |

|---|---|

| 내가 지금 반도체주를 사는 이유 (0) | 2022.12.18 |

| 삼성 전자의 결단, 겨울의 반도체, 불안한 TSMC (0) | 2022.12.13 |

| 반도체 8대공정 4편(7.EDS 공정 8.패키징 공정) (0) | 2022.12.11 |

| 반도체 8대공정 3편(5.증착 및 이온 주입 6.배선 공정) (0) | 2022.12.10 |

댓글